6

Views

Jaunieši no 20 līdz 30 gadiem bieži pavirši attiecībā uz finansēm. Mēs nopelnīt iztiku, tērēt viņu vajadzībām, izklaides un vaļaspriekiem, bet nav pat domāt par racionālu izlietojumu naudas par savu budžetu un investīciju iespējām.

Patiesībā, tas nav svarīgi, cik daudz jūs nopelnīt, tāpēc, ka ieguldījumi un aprēķinu budžeta - tā ir atšķirīga attieksme pret naudu, un to skaits nav nekāda sakara ar to.

Šī ziņa ir par to, kā pārvaldīt savas finanses, ja jums ir stabils alga un reti ir ienākumi uz sāniem.

Zemāk jūs atradīsiet aprakstu par stratēģiju, kas strādā perfekti pat uz nelielu algu, kā arī vairākus instrumentus, lai palīdzētu jums ērtāk pārvaldīt savas finanses.

ASV, visi apsēsts ar ērtu pakalpojumu Mint.comKurā jūs varat sekot līdzi visiem jūsu finanšu darījumiem.

Pēc reģistrācijas lietotājs ievada kredītkartes datus un pēc tam var kontrolēt visu to, izmantojot pakalpojumu ienākumus un izdevumus, plānot budžetu, saņemt konsultācijas par izmaksu optimizāciju un pārsniedz procentiem paziņojumus aizdevumi.

Mūsu valstī, tomēr līdzīgus pakalpojumus. Protams, atšķirībā no amerikāņiem, Krievijas patērētāji nav tik gatavi izmantot kredītkartes, un daudzās vietās joprojām nesaņem maksāt ar kredītkarti.

Neskatoties uz to, ka ir vairāki ērtus pakalpojumus ar mobilās lietojumprogrammas, kuras var palaist savu budžetu, grafiku un ierakstīt visus izdevumus un saņemt maksāšanas paziņojumu plānots. Es atklāju dažas bezmaksas pakalpojumus, lai krievu grāmatvedības finanšu vai, citiem vārdiem sakot, veicot iekšzemes grāmatvedību.

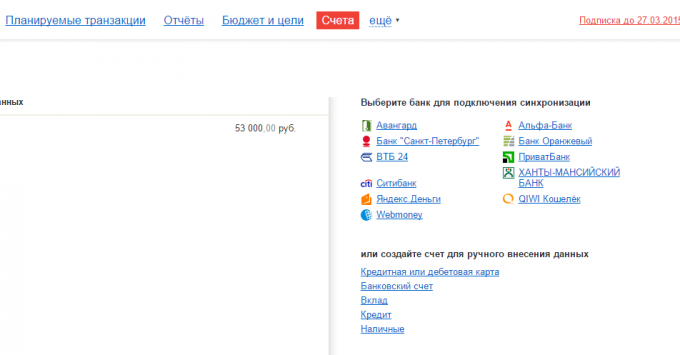

Pakalpojums, kas uzreiz pievērš uzmanību sev rēķina klases nosaukumu. Viņš ir ļoti vienkāršs interfeiss, bez jebkādiem papildu elementiem un viegli lietvedība. Tas tomēr nenoliedz iespēju lejupielādēt darījumus dažas bankas, piemēram, "Alfa-bankas" VTB 24 un citi.

Ir iebūvēts analītiku un pārskatiem: Karte ieņēmumiem un izdevumiem, salīdzināšanas periodiem parādiem un naudu. Tas viss ir lietotājam draudzīga tabulās un grafikos. Pastāv arī iespēja, nosakot finanšu mērķus, viss ir diezgan viegli un vienkārši.

Mobilā versija sinhronizēta ar tīmekļa pakalpojumu un ietver iespēju dalīties ģimenes uzskaiti, atzīst īsziņu no bankas un automātiski tos ievada ienākumiem un izdevumiem.

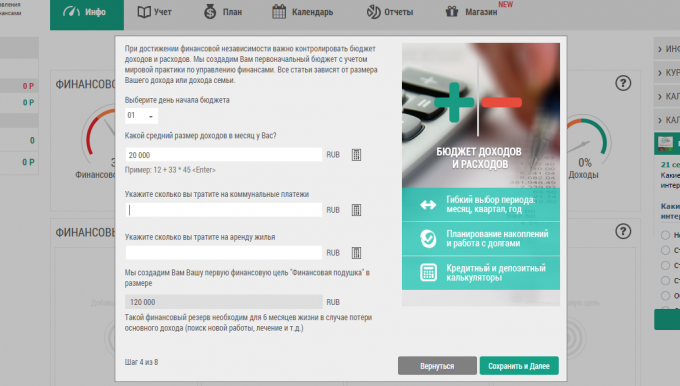

Uzreiz pēc reģistrācijas jūs aizpildīt īsu veidlapu, dati, kas būs noderīga, lai izveidotu sarakstu ar kategorijām un pamata ieteikumiem. Turpat jūs uzreiz ziņot par "drošības spilvens", kas ir vēlams uzkrāties tuvākajā nākotnē.

Jūs varat sinhronizēt savu kontu ar bankas kartēm dažu Krievijas bankām, tostarp Sberbank, VTB, un citiem, un lejupielādēt darījumus tieši.

Bez tam, ir finanšu stāvoklis rādītājiem, saskaņā ar kuru programma automātiski dos jums pavediens par rīcību finanšu.

Šis pakalpojums ir ļoti vienkārši. Nav lielas analītiskās spējas (pastāv analīzi ikgadējā naudas plūsmas) un sinhronizācija ar bankām, bet tas nav nepieciešams, lai risinātu ar neko. Service Sniegt sākat coaching, jūs veicat savu pirmo darījumu, un voila!

Izveidot budžetu, izvirzītos mērķus ietaupījumu (jau gatavu mērķus, piemēram, atvaļinājumā vai "drošības spilvena" klikšķis - mērķis ir pievienots), pievieno ieņēmumiem un izdevumiem.

My Mind On My

Ir visas tās pašas ienākumu, izdevumu un pārvietot starp kontiem. Ienākumu un izdevumu kategorijām tiek pievienoti atsevišķā sadaļā "Atsauces", un ne tikai ievadot darījumiem. Bet ir veidnes bieži atkārtotām izdevumiem, kas ir ļoti ērti.

Budžeta plānošana un finanšu mērķus, liels vai vidēja, jums ir nepieciešams uzcenojums. Tomēr šāds konts pastāv kāds no iepriekš minētās programmas, un bez tā jūs saņemsiet vismaz iespējām.

Kas ir labs, no jebkura no šiem Web pakalpojumiem ir mobilās lietotnes iOS un Android, jo ievadiet izdevumus no savas mobilās ierīces, ir daudz vieglāk.

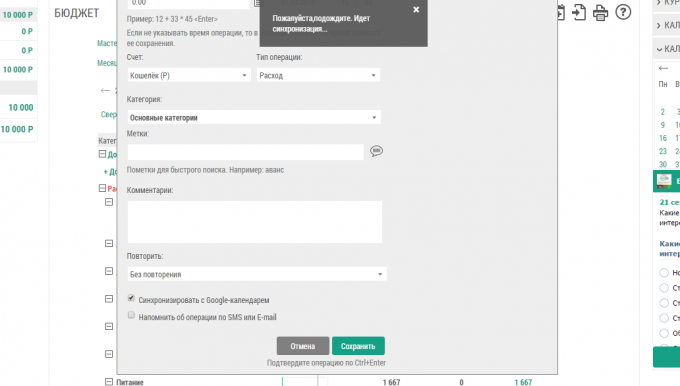

Pirmā lieta, ko darīt pēc konta izveides - plānot savu budžets. Ja Jums ir oficiāli noteikti jums maksā divas reizes mēnesī, un visi nodokļi ir jau atskaitīti no tā. Tik vienkārši ievadiet summu algas.

Tad aizpildiet savu budžetu katru mēnesi regulārās izmaksas, piemēram, maksa par dzīvokli, ceļojumiem, internetā un tā tālāk. Tas var būt parādu par aizdevumu, bērnu aprūpe, summa, kas jums vienmēr dodam vecāka gadagājuma vecākus un citus izdevumus, kas ir skaidri atkārtojas mēnesi pēc mēneša.

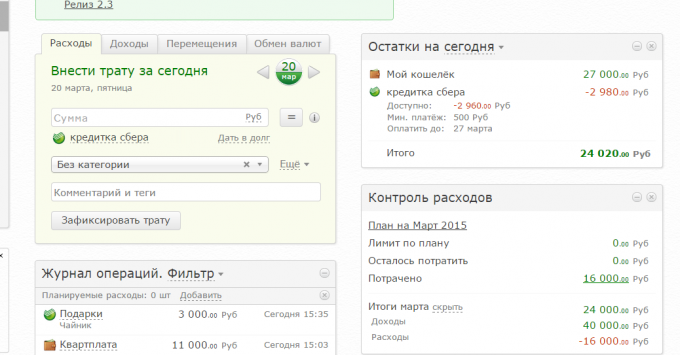

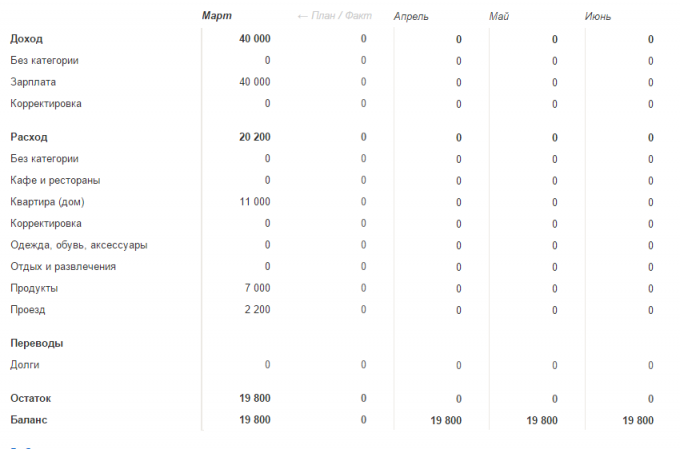

Tagad jūs varat redzēt diagrammu savu budžetu: cik daudz jūs vēlaties tērēt par dažādām kategorijām, kas jau ir iztērēti un cik varēs pavadīt vairāk, nevis brīvs budžetu.

Jūs varat izveidot no "Viss pārējais" vai "tikai gadījumā" atsevišķu kategoriju. Tur būs tur naudu, ka jums nebija plānots tērēt saskaņā ar savu budžetu. Tātad jums būs precīzāku priekšstatu par to, cik daudz ir brīva nauda neparedzētiem gadījumiem.

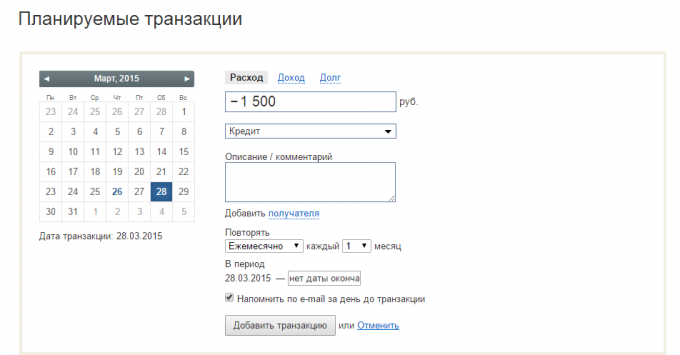

No budžeta plānošana ir daudz ērtāk lietot kredītkartes naudas sasprādzētas periodā, kad esat jau iztērēti pēdējo algu, bet avanss nav pienācis vēl, bet drīz būs.

Programma ir paredzēta, cik daudz naudas jums ir, un kāda diena ir nepieciešams maksāt. Tātad jums nebūs aizmirst, lai veiktu maksājumu, un jums nebūs jāmaksā procenti.

Easy Finanses šim nolūkam īpatnība - automātisko maksājumu datumi Google kalendārs, kā arī atgādinājumus, izmantojot e-pastu un SMS.

Par "Zen mani", ir arī šāda iespēja, bet bez Google Calendar. Varat ieplānot atkārtotas darījumiem un avansa saņemt atgādinājumus par tiem e-pastu.

Tātad jūs veicat budžetu, un jūsu izdevumus par mēnesi uzturēties šajā budžetā. Ok, ir pienācis laiks domāt par uzkrājumiem. Varat arī pielāgot pakalpojumu, lai katru mēnesi noteiktu summu tiek nodota kā ietaupīt uz jūsu rēķinu.

Lieliska mērķis taupīšanas - par "avārijas gadījumā." Šis konts dos jums to, ko mums ir jāsniedz naudu - drošību.

Jums izlemt, cik liels ir jūsu ietaupījumus, bet biežāk nekā ieteicams atlikt summu, kas avārijas gadījumā ilgs sešus mēnešus dzīves bez darba. Ja esat jau pēc pāris mēnešiem ved mājās grāmatvedība, tas varētu būt diezgan vienkārša: ņem vidējo faktisko budžetu mēnesi un sareiziniet ar seši.

Ja šī summa ir uzkrāti, nepieskarieties tai kamēr visvairāk ārkārtas gadījumā, piemēram, ka jūs būsiet no darba, auto vai īpašumu. Jūs redzēsiet, ar rezervi naudas ", tikai gadījumā, ja" jūs jutīsieties daudz ērtāk, drošāk un pārliecinošāk.

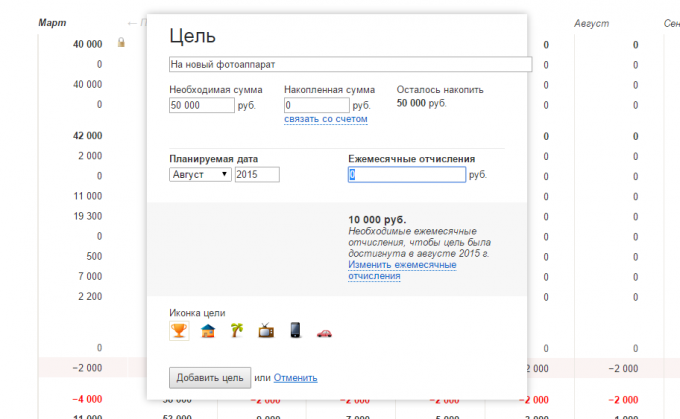

Jūs varat iestatīt citas mērķus uzkrāšanos. Tas var būt dažādi pirkumi, lielas vai nav, "pārdodot fonds" ietaupījumu nākamā atvaļinājuma vai kaut kas cits.

Ja jūs aprēķināt budžetu, jūs varat skaidri saprast, cik daudz naudas jūs varat ietaupīt uz lieta, notikumu vai atvaļinājumā katru mēnesi.

Piemēram, jūs redzēsiet, ka katru mēnesi, kas pārsniedz budžetā un vispārējiem izdevumiem ir palikuši 5000 rubļu. Jūs varat noteikt mērķi, piemēram, "pirkt jaunu smart tālrunis", un programma aprēķinās, cik daudz jums ir nepieciešams, lai saglabātu katru mēnesi, lai uzkrāt nepieciešamo summu, teiksim, vasaras beigām. Tā rezultātā, jums mieru un skaidrību šajā personīgo finansēm.

Un jūs plānojat personiskās finanses? Kas izmanto instrumentus?