95

Views

Layfhaker aprēķina visas iespējas, lai noskaidrotu, kura kredīta atmaksas stratēģiju rentabla.

Par aprēķinos ņemt hipotekāro kredītu par summu 1,2 miljoni rubļu zem 10% gadā par laika posmu no 8 gadiem (96 mēneši). Pieņemsim, ka jums ir ikmēneša bezmaksas 5000 rubļu, ko jūs vēlaties nosūtīt uz pirmstermiņa atmaksu.

Konceptuāli, šie aprēķini ir piemēroti jūsu situāciju, bet būs jāveic aprēķini par to pašu informāciju par konkrētiem skaitļiem.

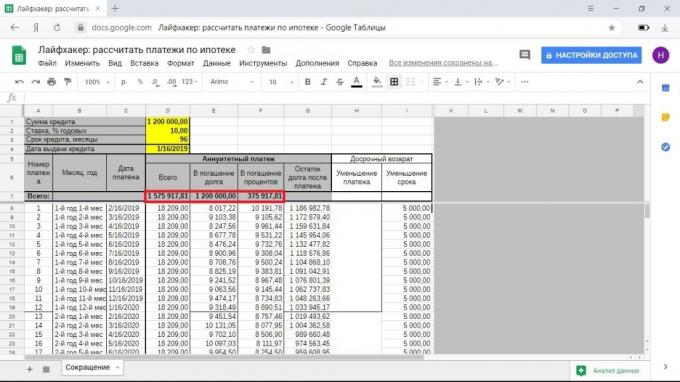

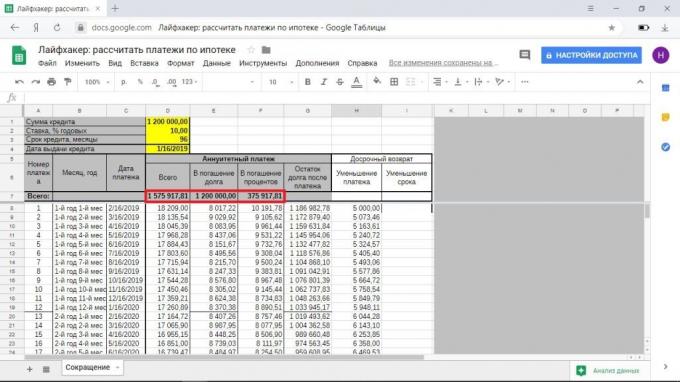

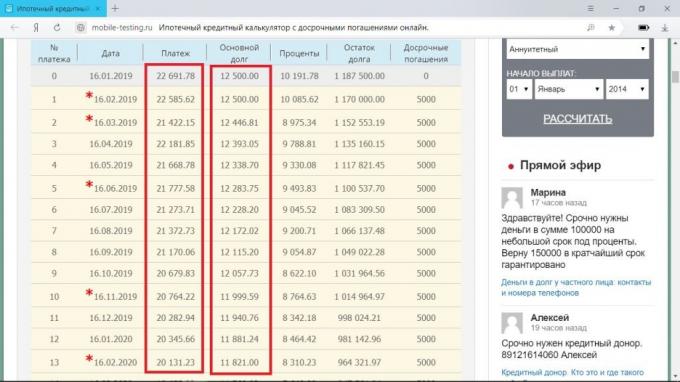

Kad mūža rentes maksājumus par katru mēnesi, jums dodam bankai pašu summu, ņemot vērā atmaksas aizdevums. Tajā pašā maksājumu struktūra atšķiras dažādos mēnešos. Parasti sākumā ir vismaz puse ir interese - precīzas proporcijas var apskatīt savu maksājumu grafiku.

Mūsu Piemēram, ikmēneša maksājums 18,209 rubļu. Tikai vajag dot bankai 1,747,546 rubļu 547,546 rubļu pārmaksu.

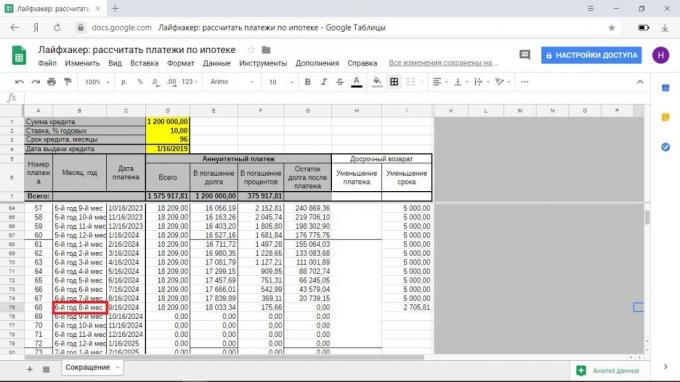

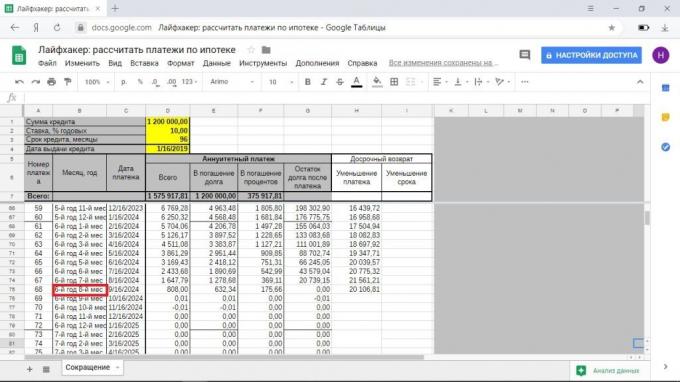

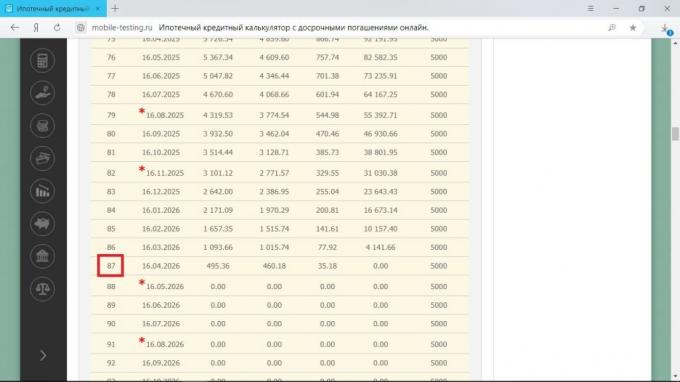

Ja mēneša maksāt papildus 5000 rubļu un samazināt aizdevuma termiņu, jūs ietaupīsiet 171,647 rubļu maksāt procentus, un pilnībā samaksāt bankai 5 gadiem un 8 mēnešiem.

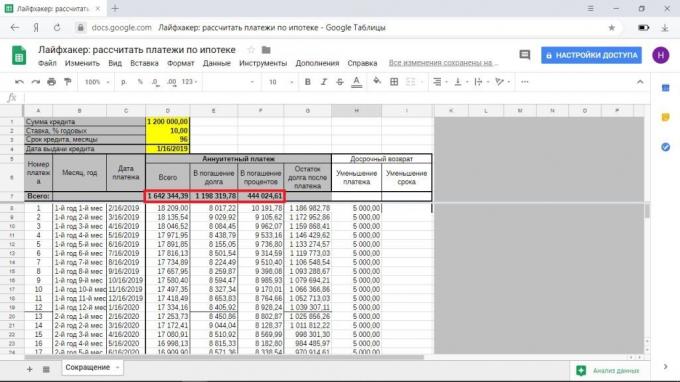

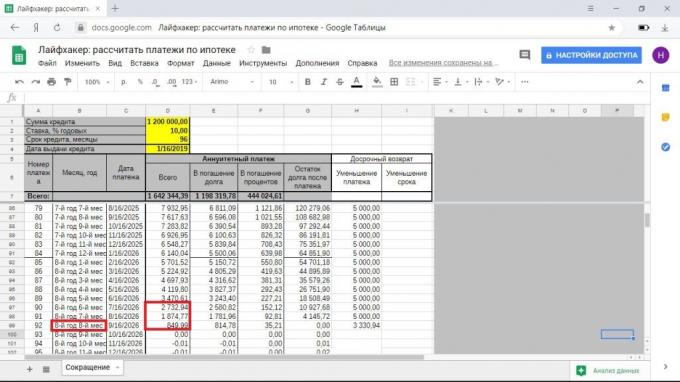

Ja jūs samazināt maksājumu, jūs ietaupīsiet 103 540 rubļu, maksājumu hipotēka 7 gadi un 8 mēneši. Pēdējo mēnešu laikā jūsu maksājums būs tik mazs (mazāk par 5000 rubļu), ka jūs gandrīz nav jūtu.

Pirmstermiņa atmaksa samazināšanu hipotekāro termiņa šķiet izdevīgāk ietaupīt vairāk dodam visu banku parādu ātrāk. Tas ir tikai tad, kad skaitīšana uz stratēģijai samazināt maksājumu ir viena lieta: no fokusa apgabaliem, parasti saņem starpību starp sākotnējo ikmēneša maksājumiem un samazināt.

Maksājumi, kas veikti ar samazināšanas periodā, jūs turpināt maksāt 18,209 rubļu + 5000 un šķīrās ar 23 209 rubļu. Ar samazināšanos maksājumu sākat ar tādu pašu summu, un pamazām iet uz 1874 + 5000 = 6874 rubļu.

Bet jūs varat pievienot katru mēnesi līdz piešķirta pirmstermiņa atmaksu no starpības starp sākotnējiem un kārtējiem maksājumiem summu.

Tādā gadījumā jūs maģiski maksāt hipotēku tajā pašā laika posmā, un ar to pašu pārmaksa, ka pirmstermiņa atmaksu samazināšanu.

Ja Jūsu finansiālais stāvoklis pasliktinās, kad, jūs vienmēr varat atlikt pirmstermiņa atmaksu un samazināt maksāt katru mēnesi. Ja pirmstermiņa atmaksa samazināšanas perioda jums nav šāda greznība.

Turklāt dažas bankas ir atļauts daļēji atmaksāt hipotekāro kredītu internetā tikai ar samazināšanos maksājumu, un par samazinājumu perioda būtu jādodas uz biroju. Ja pilna laika tikšanās ar darbiniekiem kredītiestādes nav par jums, šī atmaksa iespēja ir perfekta.

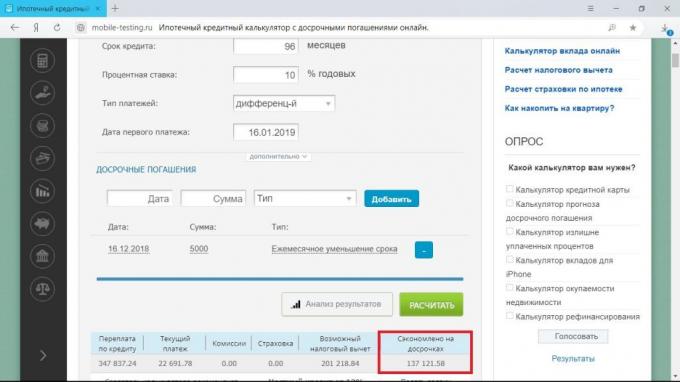

Diferencētas maksājumi bankas piedāvā reti, bet, lai iegūtu hipotekāro kredītu ar šādiem nosacījumiem, joprojām ir iespējams. Šajā gadījumā pamatsummas tiek sadalīta vienādās daļās, procentus aprēķina katru mēnesi parāda atlikumu. Tāpēc, pakāpeniski samazināja maksājuma summu.

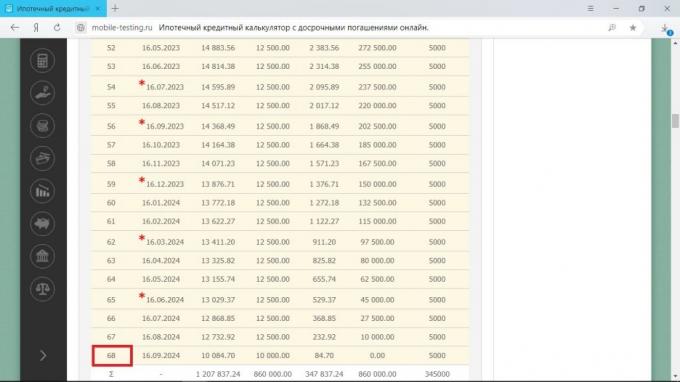

Par hipotekāro no mūsu piemērā šajā situācijā pārmaksa būs 484 958 rubļu, maksājums par pirmo mēnesi - 22 500 rubļu, pēdējais - 12 604 rubļu. Lai aprēķinātu labumu, izmantot kādu no vietām ar kredīta kalkulatoru, piemēram, mobile-testing.ru.

Kopā 5000 mēnesī, jūs samazināt pārmaksas Procentus 137 121 rubļu, un maksāt hipotēku par 5 gadiem un 8 mēnešiem. Šajā mēnesī jums tiks sniegta visa mazāku summu, lai diferencētu maksājumiem.

Paturiet prātā, ka kalkulators neņem vērā pirmstermiņa izpirkšanu pie pirmā maksājuma. Tomēr, ja tas būtu iespējams, skaitļi būtu nedaudz mainīties.

Ar samazinājumu lielumu maksājumu procesu arī iet virzienā samazinās abas iespējas, lai gan ne tik ātri. Tas ir saistīts ar samazināto daļu, mēnesi dodas uz rēķina pamatsummas atmaksu.

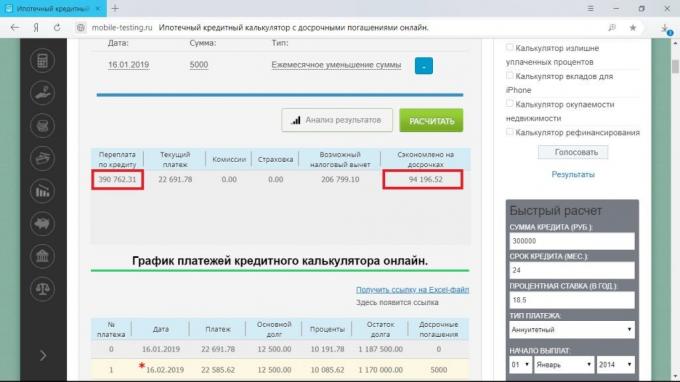

Izrādās, ka šāda pieeja būtu saglabātas 94,196 rubļu, ķīlas piesakies 7 gadus un 1 mēnesi.

Starpība starp sākotnējo un pašreizējo piegādi, ir bezjēdzīga, lai aprēķinātu: to veido galvenokārt samazinot procentus. Un maksājums tiks samazināts, un tā, atkarībā no entuziasmu, ar kuru jūs nodzēst galveno parādu.